積算の基礎知識

2022.11.09

建築保全業務積算基準・建築保全業務積算要領とは?詳しく解説!

![]()

![]()

![]()

こんにちは!ITの力で建設業界に貢献する「アークシステム」です。

完成している建築物の状態を良好に保ち、それに求められている機能を維持していく作業を、建築保全と呼びます。

日本では官庁施設の保全について、「建築保全業務積算基準」および「建築保全業務積算要領」というものが、国土交通省大臣官房官庁営繕部により策定されています。

これらは、保全業務における積算のルールを定めたもの。

発注者は、このルールに従った積算のもと、業務委託および業務の実施を行わなければなりません。

そこで今回は、この「建築保全業務積算基準」および「建築保全業務積算要領」について、その概要や積算方法などを解説します。

目次

建築保全業務積算基準・建築保全業務積算要領とは?

ビルメンテナンスなど、建物の維持・管理をしていく仕事では、積算時に国土交通省の「建築保全業務積算基準」や「建築保全業務積算要領」を使用します。

これらの基準(要領)がどのようなものなのか、まずはその概要についてご説明します。

建築保全業務積算基準とは

建築保全業務積算基準とは、国家機関の建築物やそれに附帯する施設について建築保全業務を委託する場合に、保全業務にかかった費用の合理的な積算方法を定めたものです。

各保全業務を同じ基準で積算することによっての費用の適正化や品質確保が目的とされており、保全業務費の構成や保全業務費の積算方法について詳しく記載されています。

そもそも建築における「積算」とは、建築工事で発生する費用を積み上げていって、その総額を算出すること。

※積算については「積算とは?その仕事内容や向いているタイプ、仕事の探し方までご紹介」もご参考ください。

建築保全業務共通仕様書に基づいた国家機関の建造物等の建築保全業務にあたっては、運用管理段階で、この建築保全業務積算基準をもとに、積算を行う必要があります。

また、建築保全業務積算基準をもとに積算を行う際には、次にご紹介する建築保全業務積算要領を併用する必要があります。

建築保全業務積算要領とは

建築保全業務積算要領とは、先ほどご紹介した建築保全業務積算基準に基づいた建築保全業務の積算における、基本的な考え方や資料を提示したものです。

建築保全業務の積算を行う際には、建築保全業務積算基準だけでなく、この要領も確認する必要があります。

この要領では、保全業務費の算定方法や標準歩掛といった具体的な資料が添付されており、積算時の参考として活用できます。

「歩掛」とは、作業ごとにかかる手間を数値化したもの。

こちらのコラムで詳しくご紹介しておりますので、あわせてご覧ください。

積算に重要な歩掛とは?計算や使用の注意点・メリットをチェック

ただし、建築保全業務積算基準に定めのないものや、対象となる建築物の用途や規模、立地、築年数、保全状況などが著しく通常とは異なる場合については、適用外として、そのケースの内容に応じて適宜積算を行うこととなります。

建築保全業務積算基準の保全業務費の構成や積算方法も解説!

ここからは、建築保全業務積算基準の内容について詳しく見ていきましょう。

前述のとおり、この建築保全業務積算基準では「保全業務費の構成」と「保全業務費の積算」について記されています。

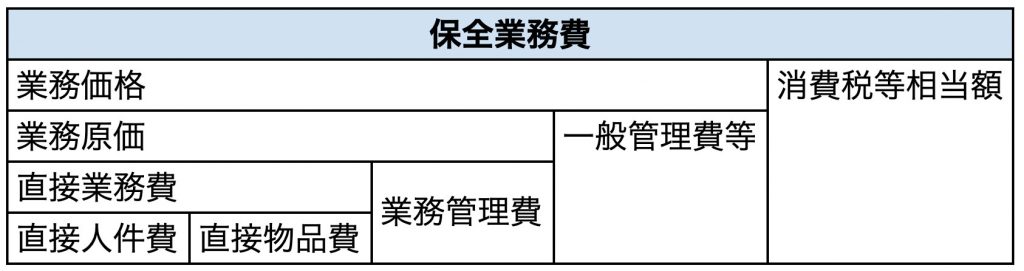

保全業務費の構成

建築保全業務積算基準では、保全業務費の構成は次の図のようになります。

※参考:国土交通省「建築保全業務積算基準 平成30年版」をもとに作成

各費用項目を詳しく見ていくと、次の通りです。

- 全業務費:業務価格+消費税等相当額

- 業務価格:業務原価+一般管理費等

- 消費税等相当額:消費税および地方消費税分

- 業務原価:直接業務費+業務管理費

- 一般管理費等:保全業務の受注者の企業運営に必要な費用 ※直接業務費、業務管理費を省く(例:従業員の給料、従業員の社会保険費の事業主負担分、法人税等付加利益等)

- 直接業務費:直接人件費+直接物品費

- 業務管理費:保全業務の受注者が現場業務を管理するために必要な費用 ※直接業務費を省く(例:業務責任者の給料、業務責任者および担当者の社会保険費の事業主負担分、労務管理費等)

- 直接人件費:業務を行うための労働量の消費にあたって発生する費用

- 直接物品費:業務を行うための物品の消費にあたって発生する費用(例:ウエス、潤滑油、ランプ、工具類、機器類、控室備品、光熱費等)

各項目のより具体的な内容については、国土交通省「建築保全業務積算基準 平成30年版 第2章 保全業務費の構成」をご確認ください。

保全業務費の積算方法

上でご紹介した費用項目は、次のような手順で積算を行います。

保全業務費の基本の積算手順

まず基本として、保全業務費は次の4つの手順で積算していくことを覚えておきましょう。

手順1:直接業務費=直接人件費+直接物品費

手順2:業務原価=直接業務費+業務管理費

手順3:業務価格=業務原価+一般管理費等

手順4:保全業務費=業務価格+消費税等相当額

この手順では、末端にあたる直接業務費から積算を始め、最終的に総合的な保全業務費を算出します。

これを踏まえ、それぞれの項目の積算方法を確認していきましょう。

保全業務費の積算では労務単価も知っておこう

労務単価とは、直接人件費の積算で必要になる参考単価のこと。

正確には、建築保全業務労務単価といいます。

直接人件費は、この労務単価を用いて、次のように計算します。

■直接人件費=∑{(労務数量)×(労務単価)}

労務単価は、次の3種類で構成されます。

- 日割基礎単価:正規勤務時間内の1日(8時間)あたりの業務単価(基本給・基本手当・賞与等)

- 割増基礎単価率:日割基礎単価との積で割増基礎単価を算出するための比率(割増基礎単価とは、正規勤務時間外の1時間あたりの業務単価のこと)

- 宿直単価:宿直の際の定額単価

具体的な金額については、国土交通省「令和4年度建築保全業務労務単価について」をご確認ください。

建設業における労務費については、こちらのコラムでもご紹介しています。

建設業の積算における労務費とは?人件費との違いや計算法もチェック

ビルメンテナンスなどの保全業務の積算にはソフトの活用がおすすめ!

建築保全業務の積算は、複数の項目とルールで成り立っています。

これを手作業で計算するとなると、かなりの手間と労力が必要になります。

ミスが発生する可能性もあり、決して効率的とは言えません。

そこで活用したいのが、積算見積ソフトです。

積算見積ソフトを活用することで、複雑な保全業務の積算も正確・スピーディーに。

アークシステムでは、積算見積ソフト「楽王3」をご提供しています。

パッケージ版 「楽王3」

- 業務課題をヒアリングし、まとめて解決可能!組織運用に乗せる充実のサポートが可能な旗艦モデル

自社独自の積算ルールを変えずに、業務をより効率化したい…

初めての積算見積ソフトの導入で、サポートを受けながら利用したい…

色々な業者に問い合わせたけど、自社の要件に合った積算見積ソフトが見つからない…

そのような企業様には、「楽王3」がおすすめ!

貴社独自の計算方法や、材料、単価、帳票の雛形など、業務でのご要件に合わせてカスタマイズし、貴社の業務にベストマッチするソフトを納品。

また、運用に乗る充実のサポート体制も魅力。

業務負担をかけないスケジュールを提示し、しっかり寄り添いサポートいたします。

まずは製品サイトより、お気軽にご要件をお聞かせください!

建築保全業務積算基準・建築保全業務積算要領とは保全業務積算の道標!

「建築保全業務積算基準」とは、官庁施設等の建築保全業務にかかる費用の合理的な積算方法を定めた基準です。

また、その考え方や具体的な資料を提示したものに、「建築保全業務積算要領」という資料があります。

これらの資料の中では、建築保全に関する費用の分類やその計算方法が示されています。

すべての業者がこれらの資料に基づいた統一的な積算を行うことで、費用の適正化や品質確保を目指すことが可能です。

ビルメンテナンスなどの保全業務の積算は、アークシステムの提供する積算見積ソフト「楽王3」もぜひご検討を。

このソフトを活用すれば、上記基準および要領に示されている複雑な積算も、正確でスピーディーに実施することが可能ですよ。

★お電話でのお問い合わせはこちらから→045-451-5121045-451-5121

この記事を書いた人

![]()

建設ICT事業 企画/プロモーション佐藤 一也

第二種電気工事士、基本情報技術者試験の資格を保持する。

10年以上のシステム開発経験を活かして、建設業向けの製品企画とプロモーションを行う。

![]()

![]()

![]()