積算の基礎知識

2022.02.04

積算における一般管理費とは?内訳や一般管理費等率の改定も確認!

![]()

![]()

![]()

| この記事は約5分ぐらいで読めます。 |

こんにちは!ITの力で建設業界に貢献するアークシステムです。

積算とは、工事にかかるさまざまな費用を計算して工事費を算出する計算のことです。

今回のコラムでは、工事費に含まれる「一般管理費」について解説します。

一般管理費は工事現場で直接かかる費用ではありませんが、企業にとって大切な項目です。

積算における一般管理費の概要やその内訳、一般管理費を算出する際に必要な一般管理費等率についてもご紹介しますね。

目次

積算における一般管理費とは?工事価格の構成も解説

積算における一般管理費とは、工事価格の項目のひとつ。

工事にかかるすべての費用を算出し、業者がクライアントへ請求する金額が「工事費」。

そしてその工事費は、工事価格と消費税相当額で構成されます。

工事価格は、工事をするためにかかるすべての費用のことです。

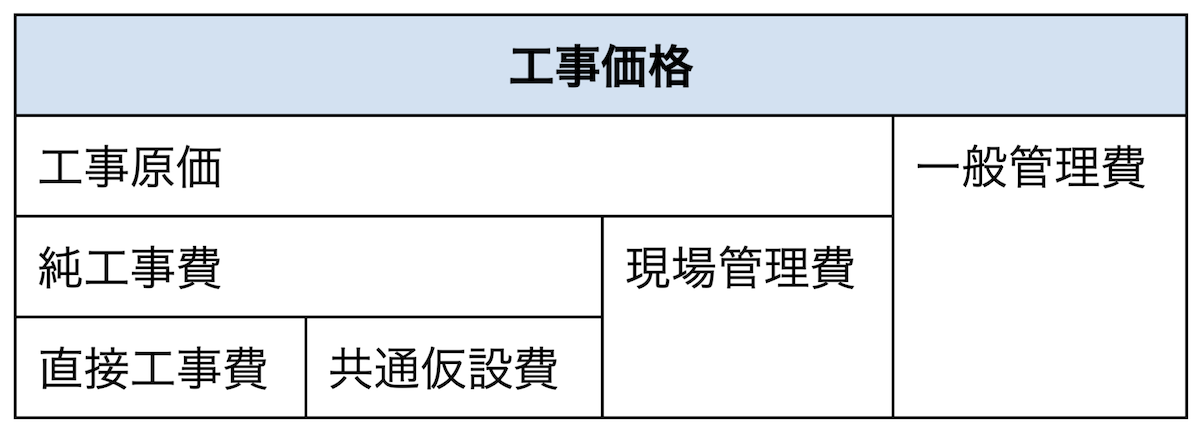

工事価格の構成と内訳、内容

まずは、工事価格の構成と内訳を確認しましょう。

上記の通り、工事価格は「工事原価」と「一般管理費」で構成されます。

工事原価の構成と内容

工事原価は工事現場でかかるすべての費用です。

さらに純工事費として、材料費や職人の人件費など工事施工に直接かかる「直接工事費」、主に工事後に撤去される仮設設備費用の「共通仮設費」、現場管理者の人件費や現場事務所の維持費など工事現場を管理するための費用「現場管理費」から構成されています。

工事価格の構成については、下記コラムもあわせてご参考ください。

工事価格の構成とは?内訳や積算に関わる直接工事費や間接工事費も

一般管理費の内容

一般管理費は工事現場でかかる費用とは別に、企業の経営を維持するための費用です。

本社や支社などの光熱費、通信費、事務職員の給料、広告料、固定資産税などが該当します。

直接工事費と間接工事費

工事施工そのものに直接かかる費用を「直接工事費」、施工に間接的にかかる費用を「間接工事費」という分け方もできます。

間接工事費には先ほどご紹介した一般管理費のほか、共通仮設費、現場管理費が該当します。

工事施工そのものに直接かかる費用ではありませんが、工事を進めるうえで必要な費用です。

直接工事費・間接工事費については、過去のコラムでも詳しくご紹介しているのでぜひご覧ください。

積算における直接工事費とは?その内訳や計算方法を詳しく解説!

積算における間接工事費とは?直接工事費との違いや内訳を解説!

積算における一般管理費の内訳もチェック!

積算における一般管理費は、工事現場以外でかかる費用なので見えにくい部分もあるかもしれません。

内訳と内容をご紹介しますね。

■役員報酬

取締役や監査役などの役員への報酬

■従業員給料手当

本店・支店の従業員への給与、諸手当、賞与

■退職金

本店・支店の従業員への退職金

■法定福利費

本店・支店の従業員に関する労災保険料、解雇保険料、健康保険料、及び厚生年金保険料の事業主負担額

■福利厚生費

本店・支店の従業員に対する慰安、娯楽、貸与被服、医療、慶弔見舞などの福利厚生の費用

■維持修繕費

建物や機械設備、装置や倉庫物品の管理費などの維持費や修繕費

■事務用品費

固定資産税に計上しない事務用品や消耗品、新聞、参考図書などの購入費用

■通信交通費

通信費と、交通費や旅費

■動力用水光熱費

電力、水道、ガスの費用

■調査研究費

技術研究や開発などにかかる費用

■広告宣伝費

広告や宣伝にかかる費用

■交際費

来客や得意先の接待や慶弔見舞などにかかる費用

■寄付金

社会福祉団体などに対する寄付

■地代家賃

事務所や寮、社宅などの借地借家料

■減価償却費

建物、車、機械装置、設備備品などの減価償却額

■試験研究償却費

新しい技術や製品のための研究費用の償却額

■開発償却費

新しい技術などの採用費用の償却額

■租税公課

固定資産税や不動産取得税、道路占有料など

■保険料

火災保険料などの損害保険料

■契約保証費

契約の保障に必要な費用

■雑費

上記に含まれないその他の費用

このような企業全体でかかっている費用を、各工事に振り分けることになります。

一般管理費等率についても確認!改定された内容や背景

一般管理費等率とは、工事原価に対する一般管理費の比率です。

工事価格を積算する際、直接工事費については材料費や労務費を一つひとつ積み上げて算出しますが、一般管理費などの間接工事費はこのような比率を使って計算します。

国土交通省では、一般管理費等率について「一定割合以上にしなくてはいけない」というルールを設けています。

なぜなら、コンペなどに勝つために工事価格を抑えようと思ったとき、削りにくい直接工事に代わって、真っ先に削られてしまうのが一般管理費だからです。

一般管理費を削ることは、本社・支社スタッフの給与などに影響を与えます。

なお一般管理費等率は、2017年1月分より約20年ぶりの利率の改訂が行われました。

それまで使われていた比率は約20年前に設定したもので、現代の実態を反映したものとは言えないことが判明したためです。

以下のように改定されました。

【建築工事】

| 工事原価 | 旧基準 | 改定基準 |

| 500万円以下 | 11.26% | 17.24% |

| 500万円超~30億円以下 | 15.065-1.028×log(Cp)% | 28.978-3.173×log(Cp)% |

| 30億円超 | 8.41% | 8.43% |

【電気設備工事】

| 工事原価 | 旧基準 | 改定基準 |

| 300万円以下 | 11.80% | 17.49% |

| 300万円超~20億円以下 | 17.286-1.577×log(Cp)% | 29.102-3.340×log(Cp)% |

| 20億円超 | 7.35% | 8.06% |

【機械設備工事】

| 工事原価 | 旧基準 | 改定基準 |

| 300万円以下 | 11.20% | 16.68% |

| 300万円超~20億円以下 | 17.286-1.577×log(Cp)% | 27.283-3.049×log(Cp)% |

| 20億円超 | 7.52% | 8.07% |

Cp : 工事原価(千円)

※国土交通省:公共建築工事積算基準の改定(一般管理費等率の改定など)より

とくに、規模の小さな工事で一般管理費等率が大きく上昇しています。

積算における一般管理費の内容と一般管理費等率を知ろう

積算における一般管理費とは、工事価格の一部で、企業の経営を維持するための費用です。

工事現場でかかる費用ではありませんが、本社・支社の従業員の給与や本社・支社の維持費、広告宣伝、開発や研究などにかかる費用が該当し、企業を経営していくうえで大切なものです。

積算において一般管理費は、一般管理費等率を用いて算出します。

一般管理費は一定割合以上にすることが定められており、2017年には現代の実態に合わせて20年ぶりにその比率が改定されました。

アークシステムの積算ソフト「楽王シリーズ」をご紹介!

アークシステムは、建設業に特化した積算見積ソフト「楽王シリーズ」を提供しています。

拾い出しから見積作成まで、大幅な業務効率化を実現します!

豊富な機能をそろえたパッケージ版のほか、スタートしやすいサブスクリプション版も用意していますので、ニーズに合わせてご検討ください。

サブスクリプション版 「楽王Link」「楽王Crew」

- 【楽王Link】雛形や材料データ、見積書のオンライン共有で業務標準化!

- 【楽王Crew】担当者がお一人の企業様向け。気軽に始められる

パッケージ版 「楽王3」

- 【楽王3】業務課題をヒアリングし、まとめて解決可能!組織運用に乗せる充実のサポートが可能な旗艦モデル

サブスクリプション版 拾い出しソフト「ヒロイくんⅢ」

- 【ヒロイくんⅢ】マウスクリックだけの簡単操作で図面から拾い出し可能!シンプルな操作性が魅力

無料のオンライン製品説明を実施中!

資料請求や製品説明の依頼は製品サイトより、ぜひお気軽にお申込みください。

★資料請求/無料製品説明のご依頼はこちらから→「楽王シリーズお問い合わせフォーム」

★お電話でのお問い合わせはこちらから→045-451-5121045-451-5121

この記事を書いた人

![]()

建設ICT事業 企画/プロモーション佐藤 一也

第二種電気工事士、基本情報技術者試験の資格を保持する。

10年以上のシステム開発経験を活かして、建設業向けの製品企画とプロモーションを行う。

![]()

![]()

![]()