積算の基礎知識

2024.03.15

工事進行基準とは?工事完成基準との違いやメリット・デメリットを解説

![]()

![]()

![]()

こんにちは!ITの力で建設業界に貢献する「アークシステム」です。

工事の売上高については、会計基準として、工事進行基準や工事完成基準、部分完成基準が用いられます。

どの基準を用いるかは、工事の規模や条件等によって異なり、また、用いる基準によって計上利益や課税額は大きく変わります。

そのため、これらの基準は会社経営にも大きな影響を与えるといっていいでしょう。

では、このうち工事進行基準は、どのような会計基準なのでしょうか。

今回は工事進行基準の概要とメリット・デメリット、会計処理についてわかりやすく解説します。

目次

工事進行基準とは?

工事進行基準は、工事の売上高における会計基準のひとつ。

工事終了までの期間において、その進捗に応じて、決算期ごとに売上や経費を分散しながら計上する方法です。

工事を進めながら、各種計上も同時に進めて行く会計方式と考えると良いでしょう。

この基準は、欧米では古くから一般的に採用されてきました。

日本でも2009年以降、法律上原則適用すべき基準とされ、主に土木・建設業やソフトウェア制作業等で採用されています。

ただし、その適用にあたっては、工事の進捗部分について「成果の確実性」が認められなければなりません。

また、工事進行基準にはメリットとデメリットがあるため、採用にあたってはそれらをよく把握しておくことも大切です。

工事進行基準における「成果の確実性」

前述の通り、工事進行基準を適用するには、工事の進捗部分における「成果の確実性」が必要になります。

この「成果の確実性」については、「工事収益総額」「工事原価総額」「決算日における工事進捗度」の3つの点から、その確実性・信頼性を測り、判断を行います。

- 工事収益総額:工事契約で決められた、事業者が得る収益の総額

- 工事原価総額:工事契約で決められた施工の義務を果たすため、事業者が支出した経費の総額

- 決算日における工事進捗度:決算日までの工事の進み具合

以上3つの指針のうち、「工事収益総額」「工事原価総額」については明確な数字で表すことができます。

しかし、「決算日における工事進捗度」については、客観的な数字で把握することが困難です。

そこで「決算日における工事進捗度」については、原価比例法を用いて具体的な数字を出すことになります。

この方法を用いれば、「決算日までに施工した工事で発生した原価 ÷ 工事原価総額」で、工事進捗度を表すことが可能です。

工事完成基準との違い

建設業における会計基準では、工事進行基準ではなく、工事完成基準が用いられることもあります。

工事進行基準と工事完成基準の違いは、売上計上のタイミングが異なる点です。

工事完成基準とは、工事が終了し、建設物が完成した時点で、その期に売上をまとめて計上する方法のことです。

この方法では、売上は工事が終わるまで計上されません。

そして、工事が終了するまでに支出した経費については、「未成工事支出金」の名目で計上していきます。

工事が終了した期には売上を計上し、その額とこれまで積み上げてきた「未成工事支出金」の額との差が、建設事業者の得る利益となります。

工事進行基準が原則適用となる前には、日本では工事完成基準が一般的に用いられてきました。

しかしこの方法には、収益認識が難しく、工事が終了するまで赤字発生の有無やその金額が具体的に把握できないというデメリットがあります。

また、発注者の依頼に対して明確な金額を提示しにくいこともあり、事業者のリスクが高まることから、近年では工事進行基準が原則とされるようになったのです。

工事進行基準のメリットとデメリット

ここからは、会計基準に工事進行基準を用いるメリットとデメリットについて確認していきましょう。

工事進行基準のメリット

工事進行基準には、次のメリットが期待できます。

- 大幅な赤字を未然に防ぐことができる

- リソースの無理な削減や労働環境悪化のリスクが少ない

- 節税効果を得られる

工事進行基準では、工事が終わるまでに複数回にわたり売上や経費を計上します。

そのため、発注者から追加注文があった場合にも、その都度費用を請求することが可能です。

このことから、最終的な赤字を未然に防げる点が、工事進行基準を採用するメリット。

工事完成基準のように「工事が終わってから最終的に大きな赤字が出た」というようなことは、ほぼありません。

また、発注者に追加注文のたびに費用を請求できるこの方法では、最終的な赤字を恐れてリソースを無理に減らす必要もありません。

これは、現場の労働環境改善にもつながるでしょう。

また、工事進行基準の適用には、節税効果も期待できます。

この方式では、赤字が見込まれる工事においてまだ発生していない損失を、進捗度に応じて損金として算入し、他の利益と相殺することができるためです。

工事進行基準のデメリット

工事進行基準を適用する際には、次のデメリットに気をつける必要があります。

- 会計事務の負担が大きくなる

- 発注の機会喪失が起こる可能性がある

ご紹介してきたとおり、工事進行基準では、複数回にわたり売上や経費の計上を行います。

そのため、会計事務の手間が増え、担当者の負担が大きくなる可能性があります。

また、随時行うべき進捗度の管理も、担当者の負担となりやすいです。

また、この会計基準はやや複雑です。

そのため、発注者に対しても複雑な説明を行う必要があります。

場合によっては、この説明の複雑さが、契約機会の喪失につながることもあるでしょう。

ですが、工事進行基準は、メリットも大きな会計方式。

専用システムの導入や説明のマニュアル化などデメリットへの対策を考えた上で採用を検討してみましょう。

工事進行基準の会計処理

工事進行基準では、「工事収益総額」「工事原価総額」「決算日における工事進捗度」をもとに、その期の売上と経費を損益計算書に計上します。

もし発生した経費の中に、まだ損益計算書に計上していないものがあるときには、その額は「未成工事支出金」として計上します。

ここでは、工事進行基準を用いた会計処理の具体例をご紹介しましょう。

工事進行基準を用いた会計処理の事例

【条件】

- 工事収益総額:300万円

- 工事原価総額:200万円

- 3年後に工事終了

- 工事進捗度には原価比例法を採用

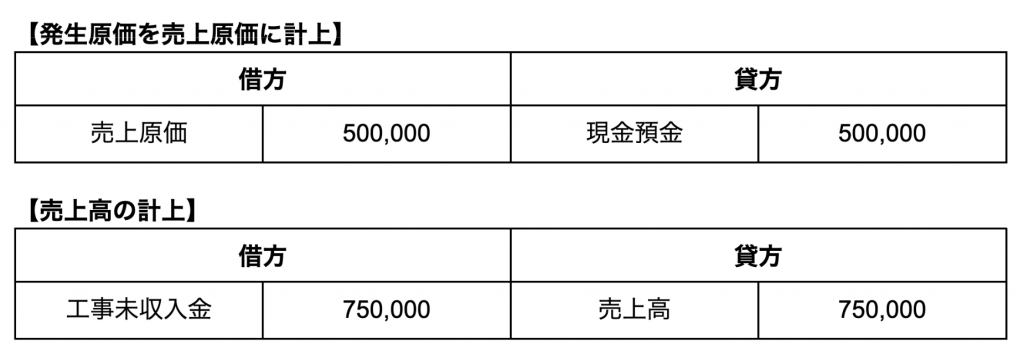

初年度の会計処理

- 初年度の発生原価:50万円

- 工事進捗度:25%(50÷200)

- 工事売上高:75万円(300×25%)

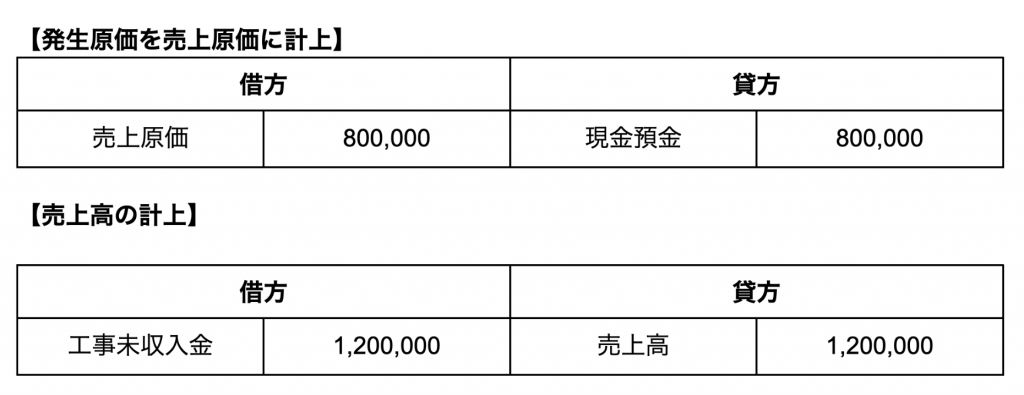

2年目の会計処理

- 2年目の発生原価:80万円

- 工事進捗度:65%((50+80)÷200)

- 工事売上高:120万円(300×65%-75)

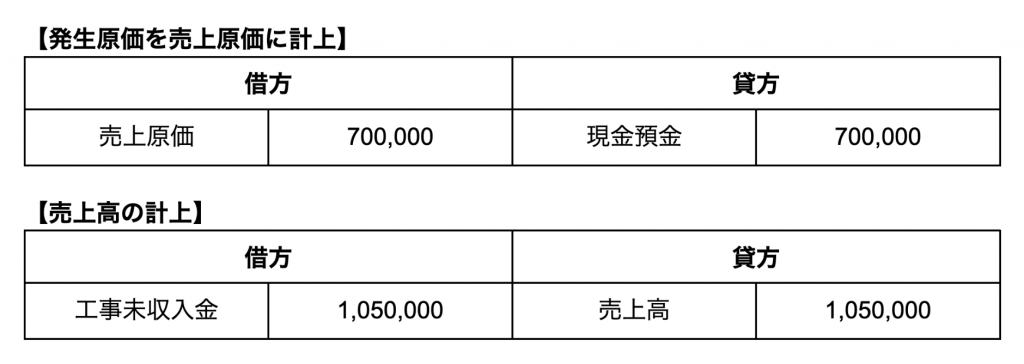

3年目の会計処理

- 3年目の発生原価:70万円

- 工事進捗度:100%((50+80+70)÷200)

- 工事売上高:105万円(300×100%-75-120)

上記の処理からもわかるように、建設業では工事原価管理が非常に重要です。

詳しくは「建設業の工事原価管理とは?難しいといわれる理由や効率化のポイント」をご一読ください。

工事進行基準は原則適用となる会計方式!赤字防止に効果的

工事進行基準は、建設業で一般的に採用されている会計方式です。

工事終了まで、工事の進捗に応じて売上や原価を計上していくのが、この方式の特徴です。

工事進行基準は、工事完成基準に比べ、赤字抑制や労働環境の整備に効果的です。

しかし、会計事務の負担が大きくなりやすく、またその複雑さが契約機会の喪失につながり得る点には、注意が必要でしょう。

アークシステムは、ITツールを通して、建設業に携わる方の業務をサポート。

建設業で特に手間のかかる拾い出し・積算見積をサポートする「楽王シリーズ」を提供しています。

豊富な機能をそろえ、貴社業務に合わせてオーダーメイドで製品を調整できるパッケージ版のほか、スタートしやすいサブスクリプション版も用意していますので、ニーズに合わせてご検討ください。

図面の拾い出しには、月額たったの¥3,800から使える 「ヒロイくんⅢ」もご用意しておりますのでお気軽にお問い合わせください!

★無料のオンライン製品説明や資料請求はこちらから→「製品サイトお問い合わせフォーム」

★お電話でのお問い合わせはこちらから→045-451-5121045-451-5121

この記事を書いた人

![]()

建設ICT事業 企画/プロモーション佐藤 一也

第二種電気工事士、基本情報技術者試験の資格を保持する。

10年以上のシステム開発経験を活かして、建設業向けの製品企画とプロモーションを行う。

![]()

![]()

![]()